附任志强演讲(有删节):

新常态是因为宏观政策没有放开。如果把货币政策都放开了,金融市场都放开了,宋国青教授讲的那个我倒有点赞成。

如果单从房地产情况来看,宋教授说按照美国的房贷,个人房贷应该最少40万亿。房地产可能增长好几倍,刘世锦说的占25%的投资比重可能比今年投资增长率增长20%以上。统计数据来看,个人收入处于下降的趋势。随着宏观经济变化,我们一直想改善第一次收入分配的比例关系。GDP下降的时候是不是老百姓的收入能增长,现在看来起码不是,至少是宏观经济下降的时候我们看到人均收入也是下降的,它和我们的房子有关系,和我们的投资也有关系。

固定投资一直在下降。基础设施今年增长了27%多,一直保持高速增长,(但)民间投资下降太快了,包括房地产和其他行业的民间投资。老百姓收入下降的时候,融资条件差的时候,金融环境差的时候,民间投资就会下降。反过来说也因为市场不好所以投资率下降,所以这两者有相同的关系,都和经济增长速度有关。去年很低的增长率,关于增加值,我们克强指数是三项都是往下走,克强指数如果是真,GDP的真实数据只有6%。现在表面上看房地产和基础工业增长值增长速度没有太大的影响,但是上游影响钢铁、水泥、玻璃,下游影响家电、家装等等。如果我们投资占过去25%,现在18%了,其中和他相互代迭的关系也有影响。消费业同比增长速度下降。房地产速度增加时,消费业增加。9月份统计中家电和家装的部分下降的速度很快,就是因为(与房地产有关)部分的消费没有了。

宏观政策和市场化决定了我们的经济,尤其决定了房地产。现在出台了一些包括“930”的政策,可能有利于平稳,仍然维持在较低的水平。差了6—8%的增速的话可能会影响GDP大概0.3—0.6%。

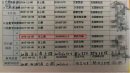

政策发生变化之后,二三线房地产投资趋于下降,一线城市增速还在持续增长,更活跃展现出一线城市比其他地区对政策的反映更快。当土地购置处于负增长的时候开工处于负增长。它也和投资相关,当土地开工是负增长的时候,新开工通常也是负增长。从全国的地价来看普遍的地价处于下降的趋势,一线城市仍然处于一个快速上涨的过程。目前看,去库存较长的周期中价格的影响不会太大,09年的时候销售迅速回升,但是价格回升的时间在2010年,这是一个和现金流相关的一个去化过程。

商业销售在今年是相对平稳的一种情况,住宅下滑的比例是最大的。销售面积的增幅中,二三线城市持续下滑,但中部地区下滑的速度是最快的,中部和西部地区实际上持续稳定了一个过程,从销售额的情况看,东、中、西和一二三线城市的城市差别性最大。(07年来房价)三次的涨落可以明显看出来因为宏观政策的调整导致上浮或者是下滑,非市场化的因素或者是行政干预的因素是让市场发生变化的可能性是最大的。如果没有政府的调控或者是政策变化的话也许市场运行会更加平稳。现在房地产的投资下滑以及市场出现了变化,都是和宏观政策密切相关的。这个宏观政策如果做了一定的调整,或许我们所谓常态的低增长的速度就会由于房地产投资的变化而变化的。

去库存的压力还是很大的,再投资的能力是减弱的,资金增速下降。个人住房信贷下滑和我们的预售资金的减速也密切相关,这两者导致了我们的开发到位资金是急剧下滑的。为什么会出现下滑,其中一个是银行货币增量的问题。社会融资总量出现一个下降的趋势,这对房地产的资金拥有量发生了很大的变化。

资金的增速在3%点成为最低点,一个是08年底的时候是自有资金的最低点,第二个是2012年的时候是自有资金增长比较低的。我们看到2014年以后,8、9月份实际上已经到了更低的低点。这个低点和08年有什么区别,如果我们按照到位资金和完成的资金对比的话,08年大概是1:1.34,今年9月份是1:1.31少了0.3个点,今年9月份的情况比2008年的情况更差的情况。

未来的发展不仅仅是城镇化决定了住房的需求,更重要的是消费需求导致。未来的发展过程当中,人们最首先要改善的是住房问题。从消费结构的情况看,食品类和服装类是迅速下降的趋势,但居住是迅速上升的趋势。消费需求发生变化之后人们对住房需求的要求是越来越高,对健康的需求和对娱乐的需求也是在增长的过程中。

欧美住房消费需求在家庭收入中要占25%以上,中国是一个逐步提高的国家但是还没有到正常需求的过程。马斯洛消费的重塑决定了人们在家庭生活发展过程当中,住房的消费会越来越成为家庭消费中的最重要的因素。

城镇化的改造的过程需要一个很长的时间。在城市化发展过程中,人们如何把住房基本标准提到更高,这可能就是解决宏观问题解决市场问题中一个重要的关键。过去的发展速度来说,在农村已经普遍高于城市,但未来的发展当中,总量不足和局部地区过剩这两个矛盾同时存在。

长远看中国房地产市场未来的发展不是没有前途,而是我们用一个什么样好的宏观政策来决定未来发展的速度。

在国外的留学生们,男女关系真的很混乱

在国外的留学生们,男女关系真的很混乱 疫苗事件发生后,这群阿里工程师做了件小事

疫苗事件发生后,这群阿里工程师做了件小事 六小龄童不能上春晚?其实我们都被耍了!

六小龄童不能上春晚?其实我们都被耍了! 72万的北京户口,应届生们你们挣到了吗?

72万的北京户口,应届生们你们挣到了吗? 华为将成为中国首个估值超过5000亿美元的公

华为将成为中国首个估值超过5000亿美元的公 张泉灵宣布离开央视 辞职后投入创投界

张泉灵宣布离开央视 辞职后投入创投界 火车票丢了让补全票 合理吗?不是已经实名

火车票丢了让补全票 合理吗?不是已经实名 9月起微信朋友圈转发广告小心违法

9月起微信朋友圈转发广告小心违法